बैंक (Bank) क्या है?

कोई भी वित्तीय संस्था, जो ग्राहकों से जमा (Deposit) स्वीकार करती है तथा उन्हें ऋण (Loan) उपलब्ध कराती है उसे बैंक कहते हैं। जमा स्वीकार करने एवं ऋण देने की यह प्रक्रिया “बैंकिंग” कहलाती है। हाँलकी वर्तमान में बैंक कई अन्य सुविधाएं भी ग्राहकों को उपलब्ध कर रहे हैं, जिनकी चर्चा हम आगे करेंगे।

भारत में बैंकों के प्रकार

भारत में संचालित बैंकों के निम्नलिखित प्रकार हैं

- वाणिज्यिक बैंक

- केंद्रीय बैंक

- ग्रामीण बैंक

- सहकारी बैंक

- बैंकों के अन्य प्रकार

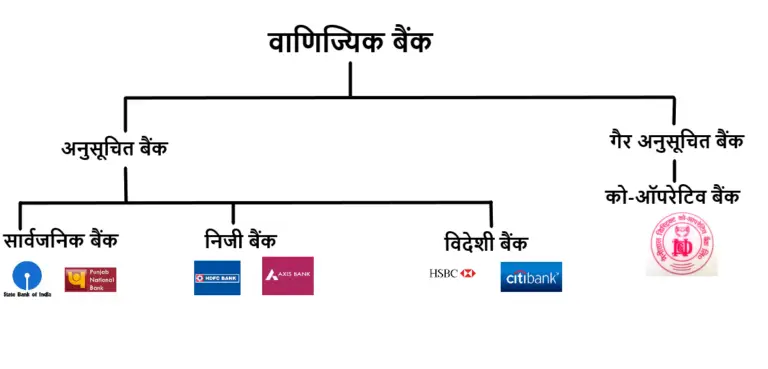

#1 वाणिज्यिक बैंक (Commercial Banks)

वाणिज्यिक बैंक ऐसे बैंक हैं जो जमा स्वीकारने तथा ऋण देने के साथ साख सृजन (Income Generate) का कार्य भी करते हैं, साख सृजन का मतलब कमाई करने से है।

बैंक का मुख्य काम ग्राहकों से जमा स्वीकार करना तथा उन्हें लोन देना है और इस पूरी प्रक्रिया में बैंक जमाकर्ताओं को उनके डिपॉजिट पर ब्याज देते हैं साथ ही लोन लेने वालों से ब्याज वसूलते हैं।

यह भी पढ़ें 👉 ऑनलाइन बैंकिंग फ्रॉड के अलग-अलग तरीके और इनसे बचने के उपाय

कमर्शियल बैंकों द्वारा डिपॉजिट पर ग्राहकों दिया जाने वाला ब्याज हमेशा लोन पर वसूले जाने वाले ब्याज से कम होता है और ब्याज के इसी अंतर से बैंक कमाई करते हैं।

कमर्शियल बैंकों को मुख्य उद्देश्य लाभ कमाना होता है तथा ये बैंक केंद्रीय बैंक (भारतीय रिजर्व बैंक) के नियंत्रण में कार्य करते हैं। ऐसे सभी बैंक जिनका इस्तेमाल हम बैंकिंग सेवाओं के लिए करते हैं इसी श्रेणी के उदाहरण हैं। वाणिज्यिक बैंकों का पुनः वर्गीकरण नीचे दिया गया है।

वाणिज्यिक बैंकों के कार्य

- माँग जमा स्वीकार करना अर्थात ऐसा डिपॉजिट, जिसे ग्राहक द्वारा कभी भी वापस माँगा जा सकता है। इसके अंतर्गत बचत खाते (Savings Account) तथा चालू खाते (Current Account) शामिल हैं।

- समय जमा स्वीकार करना यानी ऐसा डिपॉजिट स्वीकार करना, जो एक निश्चित अवधि के लिए जमा किया जाता है। इन्हें ग्राहक निश्चित समयावधि पूर्ण होने के पश्चात ही माँग सकता है। इसके अंतर्गत Recurring Deposit (RD) तथा Fixed Deposit (FD) शामिल हैं।

- ग्राहकों को ऋण प्रदान करना, जिसमें अल्प कालिक (सामान्यतः एक साल से कम के लिए), ओवर ड्राफ्ट तथा दीर्घावधि ऋण सुविधाएं शामिल हैं।

- इसके अतिरिक्त वर्तमान में वाणिज्यिक बैंक अन्य सेवाएं जैसे डिमैट खातों की सुविधा उपलब्ध कराना, बिल, बीमा आदि का भुगतान, लॉकर सुविधा, विदेशी मुद्रा का क्रय-विक्रय आदि भी उपलब्ध कराते हैं।

#2 केंद्रीय बैंक(Central Bank)

भारतीय रिजर्व बैंक देश का केंद्रीय बैंक है, हालांकि यह आम लोगों के विपरीत सरकारों के लिए बैंकर का काम करता है। रिजर्व बैंक तथा इसके कार्यों के विषय में आप इस लिंक के माध्यम से विस्तार में पढ़ सकते हैं। यहाँ आरबीआई के विभिन्न कार्यों को संक्षेप में बताया गया है

- सभी बैंकों के नियामक की तरह कार्य

- मौद्रिक नीति का क्रियान्वयन

- मुद्रा जारी करना

#3 क्षेत्रीय ग्रामीण बैंक (RRBs)

क्षेत्रीय ग्रामीण बैंक (Regional Rural Bank) की शुरुआत सितंबर 1975 में पारित एक अध्यादेश के तहत अक्टूबर 1975 में की गयी, ततपश्चात इस कानून को 1976 में संसद द्वारा पारित किया गया।

शुरुआत में ग्रामीण बैंकों की संख्या पाँच थी, इनकी शुरुआत के पीछे मुख्य उद्देश्य बैंकिंग सेवा को ग्रामीण क्षेत्रों तक पहुँचाना था, जिससे ग्रामीण स्तर पर कृषि तथा अन्य उद्योगों जैसे मत्स्य पालन, मधुमक्खी पालन, पशुपालन आदि को ऋण के तौर पर साख या धन उपलब्ध कराया जा सके।

यह भी पढ़ें 👉 मुद्रा क्या होती है तथा मुद्रा के कितने प्रकार हैं?

बैंकिंग को ग्रामीण तथा दूरदराज के क्षेत्रों तक पहुँचाने के अतिरिक्त किसानों तथा छोटे उद्योगपतियों को सस्ती दरों में ऋण उपलब्ध कराना भी ग्रामीण बैंक का एक लक्ष्य था।

चूँकि वाणिज्यिक बैंकों का मुख्य उद्देश्य पैसा कमाना होता है इसलिए वे दिए जाने वाले ऋण पर अत्यधिक ब्याज वसूलते हैं और किसानों या छोटे उद्योगों के लिए महंगी ब्याज दरों पर ऋण लेना कठिन होता है।

ग्रामीण बैंकों की संरचना

ग्रामीण बैंकों की स्थापना में मुख्यतः तीन संस्थाओं की भूमिका होती है, जिनमें केंद्र सरकार, राज्य सरकार तथा स्पॉन्सर्ड बैंक शामिल हैं। किसी भी ग्रामीण बैंक में इनकी हिस्सेदारी क्रमशः 50%, 15% तथा 35% होती है।

#4 सहकारी समितियाँ (Co-operative Societies)

सहकारी बैंकों की स्थापना राज्य सहकारी समिति अधिनियम के तहत की गई। ऐसे बैंकों की शुरुआत का मुख्य उद्देश्य कृषि तथा ग्रामीण क्षेत्रों के विकास के साथ-साथ शहरों में लघु उद्योग, स्वरोजगार आदि को बढ़ावा देना था। ये बैंक मुख्यतः दो भागों में विभाजित होते हैं, जिनमें ग्रामीण सहकारी बैंक तथा शहरी सहकारी बैंक शामिल हैं।

इन बैंकों का संचालन सहकारी समितियों द्वारा किया जाता है तथा ये समितियाँ राज्य सरकार द्वारा बनाये नियमों के आधार पर कार्य करती हैं। इनकी शाखाएं मुख्यतः एक ही राज्य तक सीमित होती हैं, ये समितियाँ निम्नलिखित तीन स्तरों पर कार्य करती हैं

- राज्य सहकारी समिति

- जिला सहकारी समिति

- प्राथमिक या ग्रामीण स्तरीय ऋण समितियाँ

बैंकों के अन्य प्रकार

- गैर बैंकिंग वित्तीय संस्थाएं

- पेमेंट बैंक

(क) गैर बैंकिंग वित्तीय संस्थाएं

इनके तहत मुख्यतः तीन प्रकार की वित्तीय संस्थाए आती हैं। ये प्रकार डेवलपमेंट बैंक, गैर बैंकिंग वित्तीय कम्पनियाँ यानी एनबीएफसी तथा प्राथमिक डीलर हैं।

डेवलपमेंट बैंक

इन बैंकों की स्थापना का मुख्य उद्देश्य किसी क्षेत्र विशेष को वित्तीय सेवा उपलब्ध करना तथा विभिन्न क्षेत्रों में निवेश को प्रोत्साहित करके आर्थिक विकास की दर को बढ़ाना है। प्रत्येक बैंक किसी विशेष क्षेत्र को लक्ष्य बनाकर कार्य करता है। वर्तमान में चार प्रकार के डेवलपमेंट बैंक कार्यरत हैं

- नाबार्ड (कृषि क्षेत्र के लिए)

- सिडबी (औद्योगिक विकास के लिए)

- एक्सिम (आयात तथा निर्यात हेतु)

- NHB (आवासीय क्षेत्र के लिए)

गैर बैंकिंग वित्तीय कम्पनियाँ (NBFCs)

गैर बैंकिंग वित्तीय कम्पनियाँ या एनबीएफसी कंपनी अधिनियम 1956 के तहत रजिस्टर होती हैं और ये बैंकिंग कार्य नहीं करती, हालांकि ग्राहकों को वित्तीय सेवा अवश्य उपलब्ध कराती हैं। जैसे ये जमा स्वीकार करती हैं तथा ऋण भी उपलब्ध कराती हैं, किंतु बैंकों के विपरीत एनबीएफसी माँग जमा स्वीकार नहीं कर सकती हैं।

दूसरे शब्दों में जहाँ आप किसी बैंक में पैसा जमा करके उसे कभी भी निकाल सकते हैं, वहीं एनबीएफसी की स्थिति में धनराशि जमा करने के बाद उसे पुनः मुद्रा के रूप में प्राप्त नहीं किया जा सकता।

यह भी पढ़ें 👉 Foreign Exchange Reserves Explained in Hindi: विदेशी मुद्रा भंडार क्या होता है और किसी देश के लिए यह क्यों जरूरी है?

इन संस्थाओं को डिमांड ड्राफ्ट या चेक जारी करने का अधिकार नहीं होता, हाँलाकि जमा राशि से ग्राहक अन्य कार्य जैसे बिलों का भुगतान, बीमा, प्रतिभूतियाँ आदि खरीद सकते हैं।

प्राथमिक डीलर

भारतीय रिजर्व बैंक में पंजीकृत ऐसी संस्थाएं, जिनके पास रिजर्व बैंक से सरकारी प्रतिभूतियाँ खरीदने तथा उन्हें पुनः बाजार मे बेचने का लाइसेंस होता है प्राथमिक डीलर (Primary Dealer) कहलाते हैं। इनमें कोई भी बैंकिंग या गैर बैंकिंग वित्तीय कंपनी शामिल हो सकती है।

(ख) पेमेंट बैंक

प्रत्येक व्यक्ति तक बैंकिंग सुविधा उपलब्ध कराने, लघु बचत खाते उपलब्ध कराने आदि के उद्देश्य से रिजर्व बैंक द्वारा पेमेंट बैंक (Payment Bank) की अवधारणा प्रस्तुत की गई है, हालांकि पेमेंट बैंक की गतिविधियों का दायरा किसी बैंक की तुलना में बहुत कम है।

ये केवल जमा स्वीकार कर सकते हैं, ऋण प्रदान नहीं करते। पेमेंट बैंकों के लिए न्यूनतम 100 करोड़ की पूंजी होना आवश्यक है, जिसमें से 75% धनराशि को सरकारी प्रतिभूतियों में निवेश करने की अनिवार्यता होती है। इसके उदाहरणों में पेटीएम पेमेंट बैंक, एयरटेल पेमेंट बैंक आदि शामिल हैं।

बैंकों की कार्यप्रणाली

यहाँ तक आप बैंकों के विभिन्न प्रकारों को समझ चुके होंगे आइये अब बैंकिंग के बारे में जानते हैं। बैंकिंग का मतलब बैंकों की कार्यप्रणाली से है अर्थात बैंक किस प्रकार अपने ग्राहकों को सेवा उपलब्ध कराते हैं।

वर्तमान में लगभग सभी बैंक कोर बैंकिंग प्रणाली (CBS) पर आधरित हैं अर्थात किसी बैंक की सभी शाखाओं को एक कंप्यूटर नेटवर्क से जोड़ दिया जाता है, जिसके परिणामस्वरूप ग्राहक किसी भी शाखा से बैंकिंग सेवाओं का लाभ ले सकता है।

बैंकिंग सेवाओं का लाभ लेने के लिए किसी बैंक शाखा में जाने के साथ-साथ वर्तमान में मोबाइल बैंकिंग, इंटरनेट बैंकिंग आदि विकल्प भी उपलब्ध हैं, जिनकी मदद से ऑनलाइन बैंकिंग सेवाओं जैसे बिलों का भुगतान, पैसों का लेन-देन जैसे काम घर बैठे आसानी से किये जा सकते हैं।

सार-संक्षेप

बैंक ऐसी वित्तीय संस्थाएं हैं जो धन जमा करने, ऋण प्रदान करने और अन्य वित्तीय सेवाएं जैसे धन प्रबंधन, विदेशी मुद्रा विनिमय और निवेश जैसी सेवाएं उपलब्ध कराती हैं। भारत में बैंक मुख्यतः चार प्रकार के होते हैं।

इनमें वाणिज्यिक बैंक (पब्लिक और प्राइवेट सेक्टर बैंक), सहकारी बैंक (ग्रामीण और शहरी क्षेत्रों में सहकारी समितियों द्वारा संचालित), क्षेत्रीय ग्रामीण बैंक, विशेषीकृत बैंक (जैसे सिडबी, नाबार्ड आदि) तथा कुछ अन्य बैंक जैसे एनबीएफसी, पेमेंट बैंक आदि शामिल हैं। इन सभी का उद्देश्य आर्थिक विकास और वित्तीय स्थिरता को बढ़ावा देना है।