आगामी 23 जुलाई को केन्द्रीय वित्त मंत्री निर्मला सीतारमण वित्त वर्ष 2024-25 के लिए आम बजट पेश करने जा रही हैं। इस बजट से देश के विभिन्न तबकों को कुछ न कुछ उम्मीदें हैं, लोगों की उम्मीदों पर सरकार कितना खरा उतरेगी यह आने वाली 23 जुलाई को ही पता चलेगा।

लेकिन यदि आप बजट के विषय में जानना चाहते हैं तो यह लेख आपकी मदद कर सकता है। यहाँ हम बजट से जुड़े विभिन्न पहलुओं जैसे बजट क्या है, बजट क्यों बनाया जाता है, इसके कितने प्रकार हैं आदि को आसान शब्दों में समझाने का प्रयास करेंगे।

बजट क्या है?

हम सभी व्यक्तिगत अथवा पारिवारिक स्तर पर अपनी कमाई और खर्चों को ध्यान में रखते हुए तरह-तरह की योजनाएं बनाते हैं तथा विभिन्न क्षेत्रों जैसे खाद्य सामग्री, शिक्षा, स्वास्थ्य, मनोरंजन, बचत, निवेश आदि में कितना व्यय किया जा सकता है इस संबंध में निर्णय लेते हैं। इसी प्रकार की योजनाएं संगठनात्मक और राष्ट्रीय स्तर पर भी बनाई जाती हैं और सामान्य भाषा में इसे ही बजट (Budget) कहा जाता है।

बजट की परिभाषा को देखें तो बजट एक वित्तीय योजना है, जो एक निर्दिष्ट अवधि के दौरान अनुमानित आय और व्यय को दर्शाती है। यह अवधि बजट के स्तर के अनुसार भिन्न हो सकती है, राष्ट्रीय स्तर की बात करें तो बजट 1 अप्रैल से 31 मार्च तक चलने वाले वित्त वर्ष के लिए बनाया जाता है।

बजट व्यक्तिगत, पारिवारिक, संगठनात्मक और राष्ट्रीय किसी भी इकाई के वित्तीय लक्ष्यों को प्राप्त करने की दिशा में आवश्यक संसाधनों के आवंटन और उनके उपयोग को सुनिश्चित करने में मदद करता है।

सरकारी बजट क्या है?

बजट किसी सरकार द्वारा एक वित्त वर्ष के दौरान होने वाली सभी प्राप्तियों तथा खर्चों का लेखा-जोखा होता है, बजट के जरिये पिछले वित्त वर्ष के दौरान किये गए अनुमानों के क्रियान्वयन का भी पता चलता है। भारतीय संविधान के अनुच्छेद 112 में बजट का प्रावधान किया गया है, हालांकि संविधान में बजट (Budget) के स्थान पर वार्षिक वित्तीय विवरण का इस्तेमाल किया गया है।

अनुच्छेद 112 के अनुसार भारत का राष्ट्रपति प्रत्येक वित्त वर्ष के लिए संसद, जिसमें राज्य सभा एवं लोक सभा दोनों सदन सम्मिलित हैं, के समक्ष देश की उस वर्ष के लिए अनुमानित प्राप्तियों एवं खर्चों का विवरण प्रस्तुत करवाता है, जिसे वार्षिक वित्तीय विवरण या सामान्यतः बजट कहा जाता है।

यही व्यवस्था अनुच्छेद 202 के तहत राज्यों के संबंध में भी करी गई है जहाँ राज्यपाल द्वारा राज्य के वार्षिक वित्तीय विवरण या बजट को विधान सभा में प्रस्तुत करवाने का प्रावधान किया गया है।

बजट के प्रमुख उद्देश्य क्या हैं?

बजट के प्रमुख उद्देश्यों की बात करें तो इनमें निम्नलिखित उद्देश्य शामिल हैं

- बजट का उद्देश्य आय एवं संपत्ति का पुनर्वितरण करना है, जिससे एक समतामूलक राष्ट्र का निर्माण हो और सार्वजनिक वस्तुओं तक जनसामान्य की पहुँच सुलभ हो सके।

- बजट वास्तविक वित्तीय प्रदर्शन की तुलना में एक बेंचमार्क प्रदान करता है, जिससे यह पता चलता है कि किन क्षेत्रों में सुधार की आवश्यकता है और किन लक्ष्यों को प्राप्त किया गया है।

- बजट के माध्यम से नियंत्रित महंगाई के साथ वित्तीय स्थिरता को बनाये रखते हुए आर्थिक विकास सुनिश्चित किया जाता है

- जनसामान्य के कल्याण हेतु सार्वजनिक उद्यमों का प्रबंधन करना एवं अकुशलता की स्थिति में निजीकरण (Privatization) को बढ़ावा देना इसका एक अन्य उद्देश्य है

- बजट अनावश्यक खर्चों को रोकने में भी मदद करता है, यह सुनिश्चित करता है कि वित्तीय संसाधनों का प्रभावी ढंग से उपयोग किया जा रहा है

बजट में क्या-क्या सूचनाएं होती हैं?

सरकार द्वारा पेश किये जाने वाले बजट में मुख्य रूप से तीन तरीके की सूचनाएं सम्मिलित होती हैं, ये सूचनाएं निम्नलिखित हैं

- पिछले वित्तीय वर्ष की आय और व्यय के वास्तविक आंकड़े

- चालू वित्तीय वर्ष के अनुमानित एवं संशोधित आंकड़े

- आगामी वर्ष के लिए बजट का अनुमान

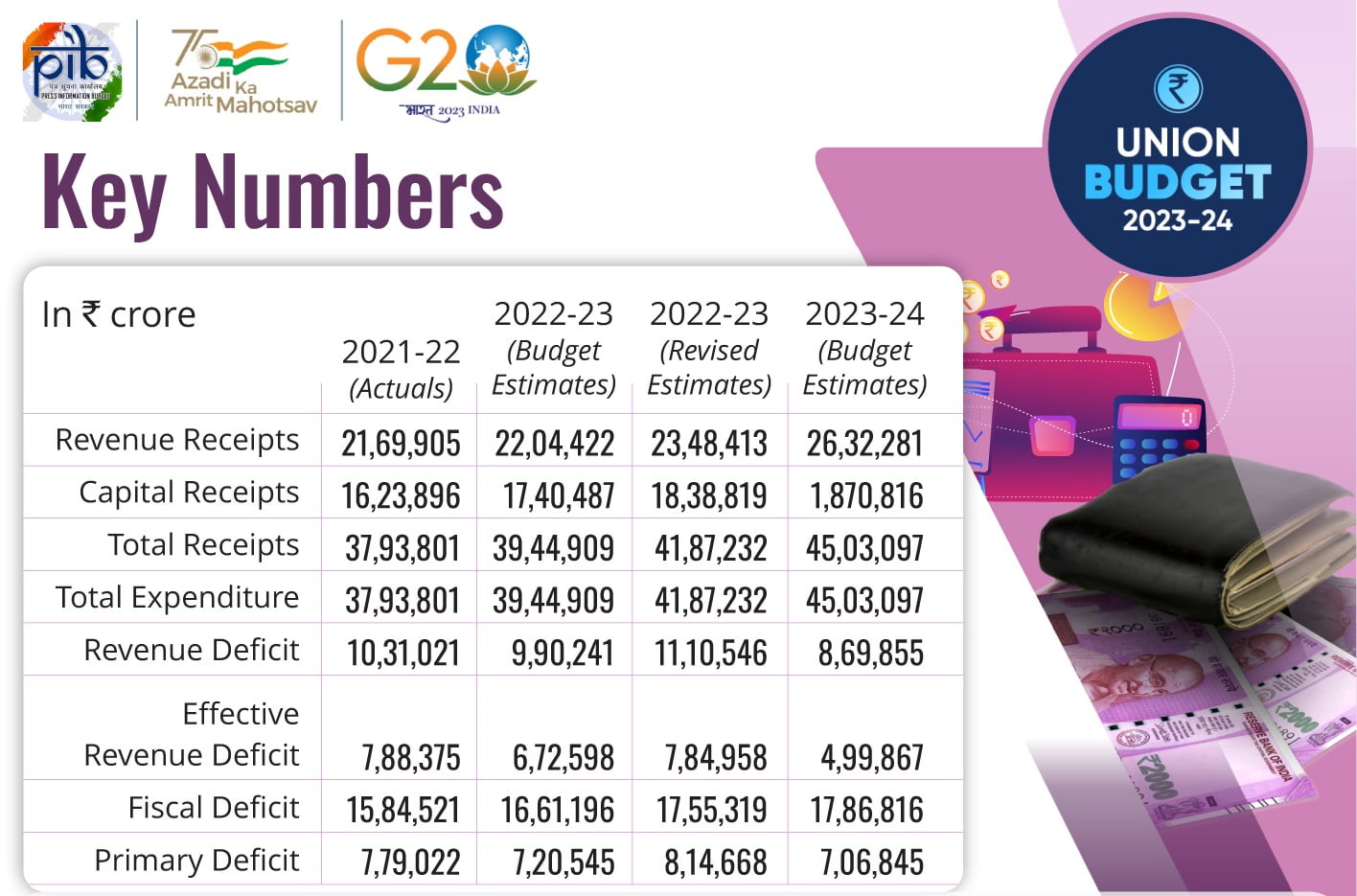

उदाहरण के लिए केंद्र सरकार द्वारा फरवरी 2023 में आगामी वित्त वर्ष 2023-24 के लिए बजट प्रस्तुत किया गया, नीचे चित्र में दिखाए गए अनुसार इस बजट में पिछले वित्तीय वर्ष, यानी 2021-22 की आय और व्यय के वास्तविक आंकड़े, चालू वित्तीय वर्ष (2022-23) के अनुमानित एवं संशोधित आंकड़े तथा आगामी वित्त वर्ष (2023-24) के लिए बजट का अनुमान स्पष्ट रूप से देखा जा सकता है।

सरकार की निधियां अथवा फंड्स

हम सभी को अपने समस्त आर्थिक लेन-देन जैसे आय को जमा करने तथा खर्चों की निकासी के लिए एक फंड की आवश्यकता होती है और साधारणतः बैंक खाते के जरिए हम ये कार्य करते हैं।

इसी प्रकार सरकारें भी अपनी सभी आर्थिक गतिविधियाँ विभिन्न निधियों (Funds) के जरिये संचालित करती है। भारत सरकार की बात करें तो यह अपनी समस्त आय और व्यय को निम्नलिखित तीन निधियों के द्वारा प्रबंधित करती है।

- भारत की संचित निधि

- भारत की लोक-लेखा निधि

- भारत की आकस्मिक निधि

भारत की संचित निधि

भारत की संचित निधि (Consolidated Fund) में भारत सरकार की समस्त स्रोतों से प्राप्त आय को जमा किया जाता है और सरकार के सभी भुगतान भी इसी फंड से किये जाते हैं।

सरकार की आय में उसे प्राप्त होने वाला राजस्व, ट्रेजरी बिल या T-Bill द्वारा एकत्र किया गया कर्ज तथा संचित निधि से ही दिए गए ऋणों का पुनर्भुगतान शामिल हैं।

भारत सरकार के कानूनी रूप से अधिकृत सभी भुगतान इसी फंड से किये जाते हैं, कानून के अतिरिक्त संचित निधि से किसी अन्य तरीके से पैसा नहीं निकाला जा सकता है।

देश की संचित निधि से मुख्यतः दो खर्चे किये जाते हैं, इनमें पहला है भारित व्यय ये एक गैर-मतदान योग्य व्यय होता है जिस पर सदन में चर्चा तो हो सकती है किंतु मतदान नहीं किया जाता है।

Also Read This

ऐसे खर्चों में मुख्य रूप से देश के राष्ट्रपति, राज्य सभा के सभापति, सुप्रीम कोर्ट के न्यायाधीश, भारत का नियंत्रक एवं महालेखा परीक्षक (CAG) एवं संघ लोक सेवा आयोग (UPSC) के कार्यालयों में सेवारत व्यक्तियों के वेतन, भत्ते तथा प्रसाशनिक खर्चे शामिल होते हैं।

दूसरी श्रेणी में सरकार के अन्य सभी खर्चे आते हैं, जिसमें सरकारी कार्यक्रमों, योजनाओं एवं नीतियों को लागू करने के लिए होने वाले खर्चे शामिल हैं। इन पर लोकसभा में चर्चा और मतदान होता है, लोकसभा ऐसी किसी भी मांग को स्वीकार करने, अस्वीकार करने या उसमें कटौती करने की अधिकार होता है।

हालांकि लोकसभा में सत्ता पक्ष का बहुमत होता है अतः ये मांगे स्वीकार कर ही ली जाती हैं। गौरतलब है कि, यदि लोकसभा इन्हें अस्वीकार कर दे तो ये सदन में सरकार के लिए अविश्वास की स्थिति होती है।

लोक लेखा निधि

संचित निधि के अतिरिक्त सरकार की अन्य सार्वजनिक आय भारत की लोक लेखा निधि (Public Accounts) में जमा करी जाती है

इसके अंतर्गत सरकार की देख-रेख में रखी गयी भविष्य निधियां, लघु बचत जमा, किसी विशेष मद जैसे सड़क निर्माण, प्राथमिक शिक्षा, पर्यावरण आदि पर होने वाले खर्च के लिए अलग से आरक्षित आय शामिल हैं।

लोक लेखा निधि कार्यपालिका आदेश द्वारा संचालित होती है, इससे भुगतान करने के लिए लोकसभा में बिल पास करने की ज़रूरत नहीं होती है।

आकस्मिक निधि

संविधान के अनुच्छेद 268 के अनुसार संसद को एक आकस्मिक निधि (Contingency Fund) स्थापित करने के लिए अधिकृत किया गया है। यह निधि राष्ट्रपति के नियंत्रण में आती है और इससे किसी अप्रत्याशित खर्चे जैसे महामारी या दैवीय आपदा को तत्काल पूरा करने हेतु अग्रिम रूप से दिया जाता है।

राष्ट्रपति की ओर से यह निधि वित्त सचिव द्वारा नियंत्रित करी जाती है और लोक लेखा की भांति इसे भी कार्यपालिका आदेश द्वारा संचालित किया जाता है।

बजट के विभिन्न घटक

बजट के विभिन्न घटकों को नीचे चित्र में देखा जा सकता है, जिनके बारे में आगे विस्तार से समझाया गया है।

राजस्व बजट

राजस्व बजट के अंतर्गत राजस्व आय एवं राजस्व व्यय शामिल हैं। सरकार की वे सभी मौद्रिक आय जिनसे ना सरकार की देनदारियाँ (Liabilities) बढ़ती हैं और ना ही सरकार की परिसंपत्तियों (Assets) में किसी प्रकार की कोई कमी आती है उसे राजस्व आय कहा जाता है।

प्रत्यक्ष कर जैसे इनकम टैक्स, अप्रत्यक्ष कर जैसे जीएसटी, जुर्माना, प्राप्त अनुदान, सार्वजनिक उद्यमों से प्राप्त लाभ तथा शुल्क आदि से प्राप्त आय को इसके अंतर्गत रखा जाता है।

वहीं राजस्व व्यय की बात करें तो यह सरकार द्वारा एक वित्त वर्ष में किये गए ऐसे खर्चे होते हैं, जिनसे ना सरकार की देनदारियाँ कम होती और न ही उसके एसेट्स में कोई वृद्धि होती है।

कर्मचारियों को दिया जाने वाला वेतन, पेंशन, ऋण माफी, किसी विशेष क्षेत्र के लिए सब्सिडी, किसी राज्य को दिए गए अनुदान जैसे खर्चे राजस्व व्यय के उदाहरण हैं।

पूंजीगत बजट

पूंजीगत बजट के तहत पूंजीगत आय एवं पूंजीगत व्यय शामिल होते हैं। किसी वित्त वर्ष के दौरान प्राप्त वह आय जिससे या तो सरकार की देनदारियाँ बढ़ती हैं या उसके एसेट्स मे कमी आती है पूंजीगत आय होती है। सरकार द्वारा लिया गया कर्ज़, कर्ज की वसूली, विनिवेश (Disinvestment), भविष्य निधि आदि से प्राप्त आय पूंजीगत आय के उदाहरण हैं।

पूंजीगत खर्चों की बात करें तो ऐसे खर्चे, जिनसे सरकार की देनदारियों में कमी आए या उसके एसेट्स में वृद्धि हो पूंजीगत खर्च होता है। आधारभूत संरचना (Infrastructure) में किया खर्च जैसे सड़के, पुल, रेलवे, एयरपोर्ट आदि का निर्माण, किसी भूमि या मशीन की खरीद, राज्यों को दिया गया ऋण आदि पूंजीगत खर्चों के उदाहरण हैं।

सार-संक्षेप

बजट (Budget) एक वित्तीय योजना है, जिसमें किसी अवधि के लिए कमाई और खर्चों का अनुमान होता है। बजट का मुख्य उद्देश्य व्यक्तिगत, पारिवारिक, संगठनात्मक अथवा राष्ट्रीय किसी भी स्तर पर वित्तीय संसाधनों का कुशलतापूर्वक प्रबंधन और निर्धारित लक्ष्यों को प्राप्त करना होता है।

किसी व्यक्ति से लेकर राष्ट्र तक के लिए बजट यह सुनिश्चित करता है कि आय और खर्च संतुलित रहें और दीर्घकालिक आर्थिक स्थिरता बनी रहे। इसके साथ ही बजट वित्तीय प्रबंधन, विकास योजनाओं और आपातकालीन स्थितियों के लिए भी महत्वपूर्ण होता है।