करेंसी स्वैप किसे कहते हैं?

करेंसी स्वैप विभिन्न प्रकार के डेरिवेटिव वित्तीय उत्पादों में एक है, करेंसी स्वैप से आशय मुद्राओं को अपास में बदलने से है। इसमें दो भिन्न देशों से संबंधित लोग, वित्तीय संस्थान इत्यादि अपनी आवश्यकता के अनुसार किसी निश्चित राशि को एक निश्चित समय के लिए एक-दूसरे की मुद्राओं में तत्कालीन एक्सचेंज रेट के अनुसार बदल देती हैं।

करेंसी स्वैप का उपयोग अंतर्राष्ट्रीय कंपनियों, वित्तीय संस्थानों और निवेशकों द्वारा विदेशी बाजारों से बेहतर ब्याज दरों में ऋण प्राप्त करने, विदेशी विनिमय दर (Foreign Exchange Rate) के जोखिमों से बचने तथा कंपनियों की स्थिति में विदेशी बाजारों तक अपनी पहुंच बढ़ाने के उद्देश्य के लिए किया जाता है।

निजी कंपनियों तथा निवेशकों के अलावा करेंसी स्वैप का उपयोग विभिन्न देशों की सरकारों अथवा उनके केंद्रीय बैंकों द्वारा भी किया जाता है। करेंसी स्वैप का इस्तेमाल कर कोई देश, विदेशी मुद्राओं में तरलता प्रदान करने और घरेलू मुद्रा की विनिमय दरों जैसे INR/USD एक्सचेंज रेट को स्थिर करने के लिए करते हैं।

करेंसी स्वैप कैसे काम करता है?

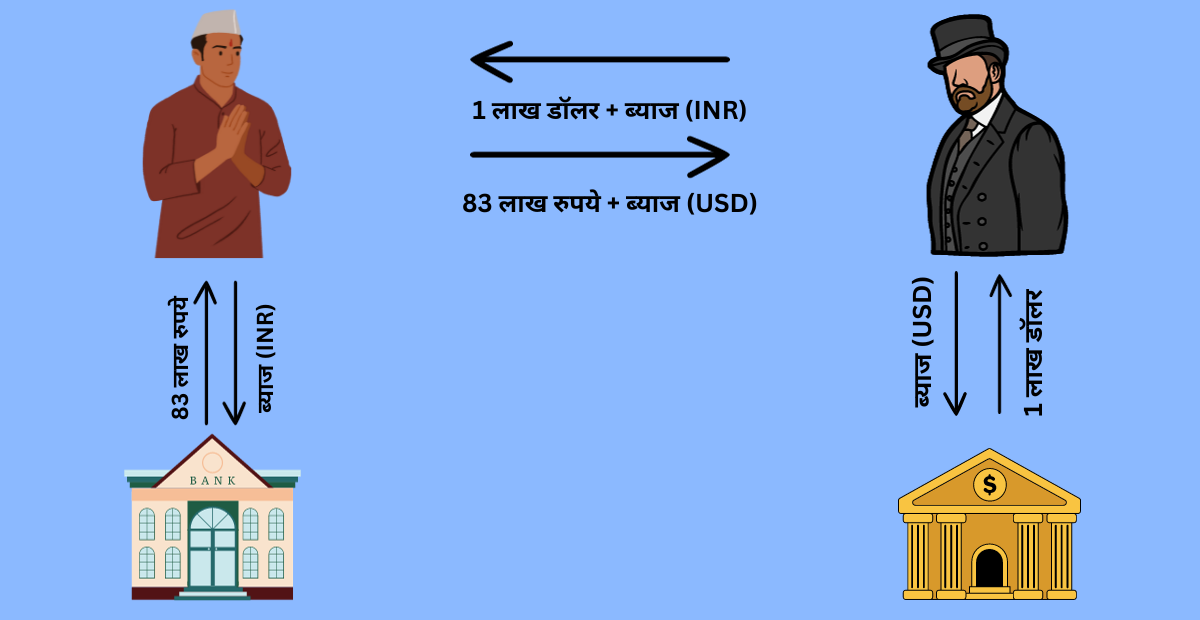

करेंसी स्वैप कैसे काम करता है, इस पूरी कार्यप्रणाली को एक उदाहरण की सहायता से समझा जा सकता है। मान लें “रमेश” जो कि, एक भारतीय उद्योगपति है उसे अमेरिका में अपनी एक फर्म के लिए एक लाख अमेरिकी डॉलर की अगले पाँच वर्षों के लिए आवश्यकता है।

एक डॉलर को 83 रुपयों के बराबर समझा जाए, तो एक लाख अमेरिकी डॉलर की रुपयों में कीमत 83 लाख रुपये होगी। वहीं “स्टीव” जो कि, एक अमेरिकी उद्योगपति उसे भारत में अपनी किसी कंपनी के खर्च के लिए 83 लाख रुपयों की 5 वर्षों के लिए आवश्यकता है।

यह भी पढ़ें 👉 परचेजिंग पावर पैरिटी या क्रय शक्ति समता (PPP) क्या होती है?

रमेश यदि किसी अमेरिकी बैंक से ऋण लेता है, तो उसे स्टीव की तुलना में अधिक ब्याज चुकाना होगा। इसके अलावा यदि भविष्य में रुपया, डॉलर के मुकाबले कमजोर हुआ तो इसका भी रमेश को नुकसान होगा। इस स्थिति में उसे ब्याज और मूलधन दोनों के लिए पहले की तुलना में अधिक भुगतान करना पड़ेगा।

यही स्थिति स्टीव के साथ भी बनी रहेगी, उसे भारत के किसी बैंक से रमेश की तुलना में महंगी ब्याज दरों पर लोन मिलेगा साथ ही एक्सचेंज रेट की अस्थिरता का डर भी बना रहेगा।

गणना को आसान करने के लिए मान लें रमेश को भारत में लिए लोन पर 10% तथा अमेरिका में लिए लोन पर 15% ब्याज चुकाना होगा, जबकि स्टीव को इसके विपरीत भारत में 15% तथा अपने देश में लिए गए लोन पर 10% ब्याज देना होगा।

यदि स्टीव अपने देश में किसी बैंक से 1 लाख डॉलर का लोन लेकर रमेश की अमेरिका स्थित फर्म को दे तथा बदले में रमेश किसी भारतीय बैंक से 83 लाख रुपयों का लोन लेकर स्टीव की भारत स्थित कंपनी को दे दे, तो दोनों को सस्ती ब्याज दरों में ऋण प्राप्त हो जाएगा, यही व्यवस्था करेंसी स्वैप कहलाती है।

यह भी पढ़ें 👉 भारत में गिफ्ट्स पर लगने वाला टैक्स तथा इससे संबंधित सभी महत्वपूर्ण जानकारी

वर्ष के अंत में रमेश 83 लाख पर 10% का ब्याज अपने भारतीय बैंक को अदा करेगा, वहीं स्टीव भी एक लाख डॉलर पर 10% के ब्याज का भुगतान अपने अमेरिकी बैंक को करेगा।

इसके बाद स्टीव की भारत स्थित कंपनी रमेश को 8,30,000 रुपयों का भुगतान करेगी, जो उसने स्टीव को दिए गए कर्ज की एवज़ में चुकाए हैं और रमेश की अमेरिका स्थित फर्म स्टीव को 10,000 डॉलर अदा करेगी, जो उसने रमेश के लिए गए कर्ज के ब्याज के रूप में दिए थे।

यह प्रक्रिया लोन की अवधि पूरी होने तक जारी रहेगी और पाँच वर्षों के पश्चात रमेश एक लाख डॉलर का मूलधन स्टीव को लौटाएगा और स्टीव 83 लाख रुपयों का मूलधन रमेश को वापस करेगा। मूलधन को लौटाने के समय रुपये तथा डॉलर की विनिमय दर पूर्व में भी निर्धारित की जा सकती है या तत्कालीन दर पर भी एक्सचेंज किया जा सकता है।

करेंसी स्वैप के क्या फायदे हैं?

यहाँ तक हमनें करेंसी स्वैप एग्रीमेंट क्या है और कैसे काम करता है इसे समझा, आइए अब करेंसी स्वैप के कुछ महत्वपूर्ण फ़ायदों को समझते हैं-

- कम ब्याज दर पर लोन

बैंक किसी भी विदेशी ग्राहक को घरेलू ग्राहक की तुलना में महंगी ब्याज दरों पर लोन देते हैं। चूँकि करेंसी स्वैप की स्थिति में घरेलू ग्राहक ही बैंक से लोन लेता है, जिसके चलते इस व्यवस्था के माध्यम से सस्ती दरों में लोन प्राप्त किया जा सकता है।

- एक्सचेंज रेट की अस्थिरता से छुटकारा

करेंसी स्वैप एग्रीमेंट करने के पीछे एक महत्वपूर्ण कारण एक्सचेंज रेट की अस्थिरता से बचना भी है। यदि भविष्य में किसी देश की घरेलू मुद्रा ऐसी विदेशी मुद्रा जिसमें लोन लिया गया है की तुलना में कमजोर हो जाती है, तो इससे लोन लेने वाले व्यक्ति को दोहरा नुकसान उठना पड़ता है। उसके ब्याज की किस्त तो बढ़ती ही है साथ ही मूलधन भी पहले की तुलना में अधिक हो जाता है।

- विदेशी बाजारों में पहुँच

करेंसी स्वैप, कंपनियों को विदेश में उनकी पहुँच को बढ़ाने में भी मदद करता है। इस व्यवस्था का इस्तेमाल करते हुए कंपनियाँ कम ब्याज दर में लोन प्राप्त कर सकती हैं साथ ही एक्सचेंज रेट में आने वाले उतार-चढ़ाव से भी बच जाती हैं, लिहाजा विदेशों में अपना कारोबार फैलाने की उनकी लागत कम हो जाती है।

- विदेशी लेन-देन से छुटकारा

करेंसी स्वैप एग्रीमेंट का एक महत्वपूर्ण फायदा यह है कि, इसका इस्तेमाल करने पर मुद्रा को देश के बाहर भेजने की आवश्यकता नहीं पड़ती है। इसके परिणामस्वरूप कोई व्यक्ति, कंपनी इत्यादि मुद्रा के अंतर्राष्ट्रीय लेन-देन पर लगने वाले शुल्क से भी बच जाते हैं।

सरकारों के बीच करेंसी स्वैप एग्रीमेंट कैसे होता है?

लोगों के अलावा विभिन्न देशों की सरकारें भी इसका इस्तेमाल करती हैं। वर्तमान में डॉलर एक प्रमुख वैश्विक मुद्रा के रूप में प्रचलन में है। ऐसे में अंतर्राष्ट्रीय व्यापार के लिए किसी भी देश को अमेरिकी डॉलर की आवश्यकता होती है, लिहाजा सभी देशों के लिए विदेशी मुद्रा भंडार में अधिक मात्रा में डॉलर हो यह अहम हो जाता है।

इस प्रकार माँग बड़ने के कारण अमेरिकी डॉलर अन्य देशों की घरेलू मुद्रा की तुलना में मजबूत होता जाता है तथा वैश्विक बाजार में अमेरिकी मुद्रा का प्रभुत्व एवं एकाधिकार बढ़ता है।

यह भी पढ़ें 👉 रेमिटेंस क्या होता है और किसी देश के लिए कितना जरूरी है?

किसी आर्थिक संकट या व्यापार घाटे की स्थिति में देश के केंद्रीय बैंक को विदेशी मुद्रा भंडार से उसकी भरपाई करनी पड़ती है, ताकि उस देश की घरेलू मुद्रा और डॉलर की विनिमय दर स्थिर बनी रहे।

लेकिन यदि आर्थिक संकट बड़ा हो अर्थात विदेशी मुद्रा भंडार में उपलब्ध डॉलर से भी जब घाटे की पूर्ति न कि जा सके तब ऐसी स्थिति में IMF जैसी संस्थाओं या किसी देश से ऋण लेने की आवश्यकता पड़ती है।

साल 1991 में आया आर्थिक संकट इसका उदाहरण है। इसी समस्या के समाधान के रूप में करेंसी स्वैप एग्रीमेंट सामने आया है, इसके तहत कोई दो देश यह समझौता करते हैं कि, किसी निश्चित सीमा तक वे निर्धारित एक्सचेंज रेट तथा कम ब्याज पर एक दूसरे की घरेलू मुद्रा या किसी तीसरी मुद्रा को खरीद सकेंगे।

भारत की स्थिति

साल 2018 में भारत तथा जापान के मध्य 75 बिलियन डॉलर का मुद्रा विनिमय समझौता (Currency Swap Agreement) हुआ है। इसके अनुसार भारत अल्पकालिक आवश्यकताओं की पूर्ति या व्यापार घाटे की परिस्थिति में अपनी मुद्रा देकर जापान से 75 बिलियन डॉलर तक की राशि के येन या डॉलर निर्धारित एक्सचेंज रेट पर एक निश्चित अवधि के लिए खरीद सकता है।

अवधि पूर्ण हो जाने पर जापान भारत को उसकी मुद्रा लौटाकर दिए गए डॉलर या येन वापस ले लेगा जैसा की हमने रमेश तथा स्टीव के उदाहरण में देखा।

इसके अतिरिक्त सार्क देशों के साथ भी 2 बिलियन डॉलर का समझौता करने का लक्ष्य है, जिसके चलते जुलाई 2020 में श्रीलंका से 400 मिलियन डॉलर तथा नवंबर 2022 में Maldives Monetary Authority (MMA) के साथ 200 मिलियन डॉलर का करेंसी स्वैप एग्रीमेंट किया जा चुका है।

सार-संक्षेप

करेंसी स्वैप एग्रीमेंट दो देशों के केंद्रीय बैंकों, वित्तीय संस्थानों, कंपनियों, या व्यक्तियों के बीच होने वाला एक समझौता है, जिसके तहत वे पूर्व-निर्धारित शर्तों और समयसीमा के अनुसार एक-दूसरे की या किसी तीसरे देश की मुद्राओं का विनिमय करते हैं।

इसका उद्देश्य व्यापारिक लेन-देन को सरल बनाना, विदेशी मुद्रा की कमी को पूरा करना तथा आर्थिक अस्थिरता के दौरान वित्तीय संकट से बचाव करना है।

यह व्यवस्था न केवल व्यापार और निवेश के लिए आवश्यक विदेशी मुद्रा उपलब्ध कराती है, बल्कि दोनों देशों की मुद्रा की स्थिरता को बनाए रखने में भी सहायक है। इसके अलावा करेंसी स्वैप एग्रीमेंट द्विपक्षीय संबंधों को मजबूत करने, ब्याज दर एवं विनिमय दर के जोखिम को कम करने का एक प्रभावी उपकरण है।