बैंक ओवरड्राफ्ट क्या है?

ओवरड्राफ्ट (Overdraft) वित्तीय संस्थाओं जैसे बैंकों द्वारा अपने ग्राहकों को प्रदान करी जाने वाली एक सेवा है, जिसका इस्तेमाल करते हुए कोई ग्राहक उसके बचत खाते या चालू खाते में उपलब्ध धनराशि से अधिक राशि को निकाल सकता है। इस सेवा के लिए योग्य कोई भी खाताधारक एक निर्धारित ओवरड्राफ्ट सीमा तक इसका का लाभ ले सकता है।

सामान्य शब्दों में समझें तो ओवरड्राफ्ट का मतलब एक प्रकार के शॉर्ट-टर्म लोन या उधार से है। जिस प्रकार क्रेडिट कार्ड ग्राहकों को एक निर्धारित क्रेडिट सीमा तक उधार लेने की सुविधा देते हैं, ठीक वैसे ही ओवरड्राफ्ट सेवा भी खाताधारकों को तय की गई सीमा तक खाते में मौजूद धनराशि से अधिक खर्च करने की सुविधा देती है।

ओवरड्राफ्ट सेवा का इस्तेमाल करने के लिए ग्राहकों को अतिरक्त शुल्क का भुगतान करना होता है और यह विभिन्न बैंकों के अनुसार अलग-अलग हो सकता है।

ओवरड्राफ्ट के प्रकार

ओवरड्राफ्ट के प्रकारों को देखें तो यह मुख्यतः दो प्रकार के हैं, जिनमें अधिकृत ओवरड्राफ्ट (Authorized Overdraft) एवं अनधिकृत ओवरड्राफ्ट (Unauthorized Overdraft) शामिल हैं। आइए इन दोनों प्रकारों को समझते हैं-

अधिकृत ओवरड्राफ्ट

इसे ‘नियोजित’ ओवरड्राफ्ट भी कहा जाता है। एक अधिकृत ओवरड्राफ्ट सुविधा बैंक या किसी वित्तीय संस्था द्वारा अपने ग्राहक को दी जाने वाली वह सेवा है जिसके तहत ग्राहक की वित्तीय स्थिति एवं जरूरतों को ध्यान में रखते हुए पहले से निर्धारित सीमा तक धनराशि खर्च करने की सुविधा प्रदान करी जाती है भले ही खाताधारक के खाते का शेष शून्य हो।

अनधिकृत ओवरड्राफ्ट

अनधिकृत ओवरड्राफ्ट को ‘अनियोजित’ या ‘अव्यवस्थित’ ओवरड्राफ्ट के रूप में भी जाना जाता है। यह तब होता है जब कोई खाताधारक बैंक या किसी वित्तीय संस्था की पूर्व सहमति के बिना उपलब्ध धनराशि से अधिक खर्च करता है। इस स्थिति में व्यक्ति को अधिकृत ओवरड्राफ्ट की तुलना में अधिक शुल्क एवं ब्याज चुकाना पड़ता है।

ओवरड्राफ्ट सुविधा किन ग्राहकों को मिलती है?

तकरीबन सभी निजी और सार्वजनिक क्षेत्र के बैंकों द्वारा चालू खातों एवं कुछ स्थितियों में बचत खातों में ओवरड्राफ्ट की सुविधा प्रदान करी जाती है, जिसका लाभ कोई भी इंडिविजुअल, पेशेवर व्यक्ति, व्यवसाय मालिक तथा वेतनभोगी व्यक्ति ले सकता है। जैसा कि ऊपर बताया गया है, ओवरड्राफ्ट के माध्यम से उधार लेना किसी बैंक से ऋण लेने जैसा ही है।

यह भी पढ़ें

कई ग्राहकों को वित्तीय संस्थाएं ओवरड्राफ्ट की सुविधा बिना आवेदन के मुहैया करवाती हैं, जबकि अन्य को इसका लाभ लेने के लिए आवेदन करने की जरूरत होती है। यदि आपको ओवरड्राफ्ट सुविधा के लिए पूर्व-अनुमोदन प्राप्त है या बैंक से आपका ओवरड्राफ्ट खाता स्वीकृत हो जाता है तो जब भी आपको खाते के कुल शेष से अधिक धनराशि की आवश्यकता होगी, आप अपने बैंक खाते से निकाल सकते हैं।

2014 में केंद्र सरकार ने प्रत्येक नागरिक को बैंकिंग व्यवस्था से जोड़ने के लिए प्रधानमंत्री जन-धन योजना की शुरुआत करी थी, जिसके तहत कुल 50 करोड़ से अधिक बैंक खाते खोले गए। गौरतलब है कि इन खातों में सरकार द्वारा 5,000 रुपये तक के ओवरड्राफ्ट की सुविधा प्रदान करी जाती है।

ओवरड्राफ्ट सुविधा के लिए आवेदन कैसे करें?

बैंक द्वारा किसी ग्राहक को बिना आवेदन के या Pre-Approved ओवरड्राफ्ट की सुविधा ऑफर करी जा सकती है, किन्तु यदि आप ऐसे ग्राहक नहीं हैं और ओवरड्राफ्ट सुविधा का लाभ लेना चाहते हैं, तो नीचे दिए गए विकल्पों में किसी एक को बैंक के पास कोलेटरल के रूप में रखते हुए ऐसा कर सकते हैं-

- फिक्स्ड डिपॉजिट की एवज में

- घर या किसी प्रॉपर्टी की एवज में

- इंश्योरेंस पॉलिसी की एवज में

- इक्विटी की एवज में

- सैलरी की एवज में

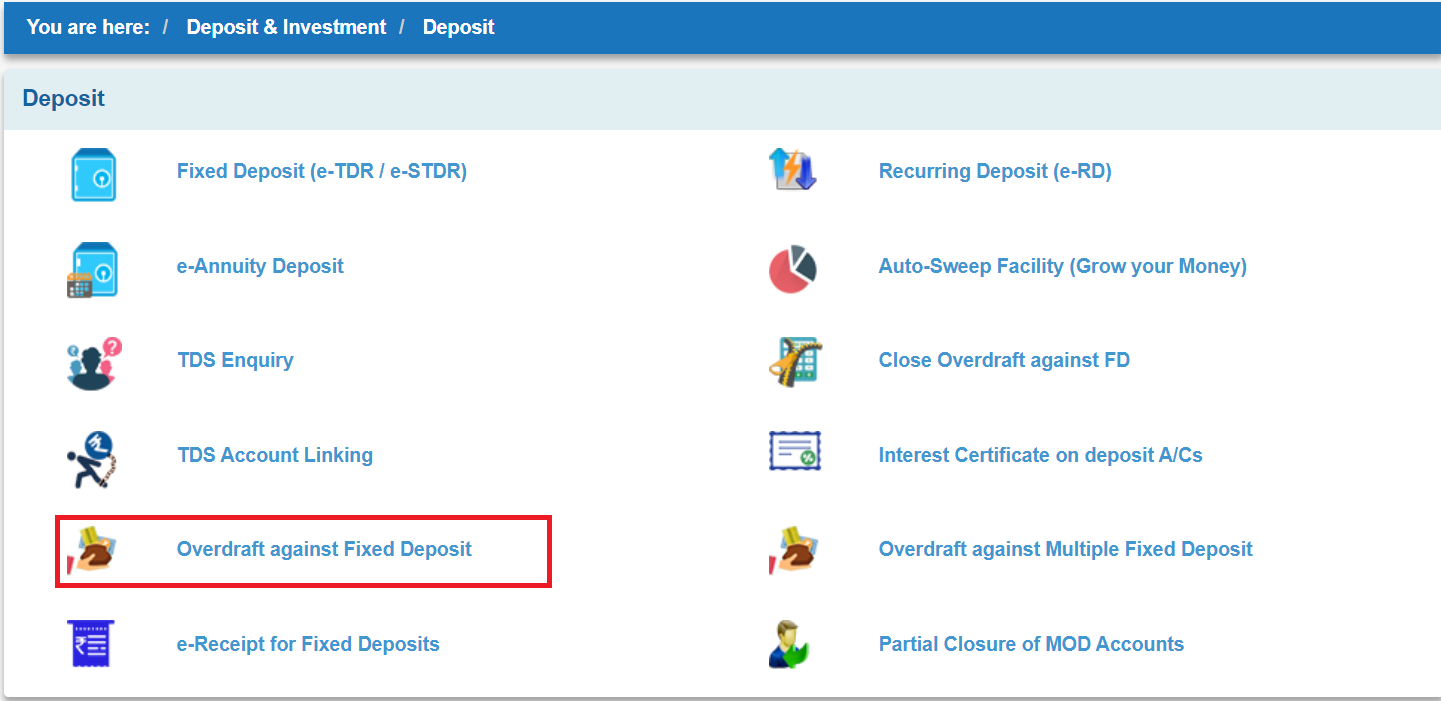

यदि आप एक वेतनभोगी (Salaried Person) हैं, तो अपने सैलरी अकाउंट की एवज में ओवरड्राफ्ट खाता खुलवा सकते हैं। किन्तु यदि आप इस श्रेणी में नहीं आते हैं, तो फिक्स्ड डिपॉजिट (Fixed Deposit) को कोलेटरल रख कर ओवरड्राफ्ट अकाउंट खुलवाना सबसे आसान विकल्प है।

अधिकांश बैंक FD की कुल राशि के 90% तक की ओवरड्राफ्ट लिमिट प्रदान करते हैं, जबकि ओवरड्राफ्ट शुल्क एवं ब्याज बैंकों के अनुसार भिन्न हो सकते हैं, उदाहरण के तौर पर भारतीय स्टेट बैंक (SBI) में यह FD पर मिलने वाले ब्याज से 1% अधिक है। ओवरड्राफ्ट अकाउंट बैंक की नजदीकी शाखा में जाकर अथवा इंटरनेट बैंकिंग या बैंक की एप का इस्तेमाल करते हुए ऑनलाइन भी खोला जा सकता है।

ओवरड्राफ्ट सुविधा के फायदे

ओवरड्राफ्ट सुविधा खाताधारकों को कई तरीके के लाभ प्रदान करती है। यह बैंक से लोन लेने की तुलना में किसी व्यक्ति की अल्पकालिक नकदी की जरूरतों को पूरा करने के लिए एक बेहतरीन विकल्प है। इसके कुछ अन्य फायदे भी हैं, जिनकी चर्चा यहाँ की गई है-

#1 नकदी प्रवाह प्रबंधन

ओवरड्राफ्ट खाते के प्राथमिक लाभों में से एक नकदी प्रवाह (Cash Flow) की उपलब्धता है। यह खाताधारकों को अल्पकालिक वित्तीय जरूरतों या अप्रत्याशित खर्चों का भुगतान करने की सुविधा देता है, जबकि उनके खाते में शेष राशि अपर्याप्त हो। ओवरड्राफ्ट सुविधा अपने ग्राहकों मुख्य रूप से व्यवसायों को शॉर्ट-टर्म के लिए नकदी की समस्या से निपटने में मदद करती है।

#2 लेन-देन का अस्वीकार होना

ओवरड्राफ्ट सुविधा के साथ अपर्याप्त धनराशि के कारण चैक (Cheque) को बाउंस होने या किसी लेन-देन को अस्वीकार (Declined) होने से रोका जा सकता है, जो किसी भी बिजनेस में वित्तीय विश्वसनीयता को बनाए रखने और व्यापारियों से संभावित आर्थिक दंड (Penalty) से बचने में मदद करता है।

#3 पूर्व-अनुमोदित क्रेडिट लिमिट

क्रेडिट लिमिट का पूर्व-अनुमोदित (Pre-Approved) होना ओवरड्राफ्ट खाते का एक अन्य सकारात्मक पक्ष है। ओवरड्राफ्ट खाते से आपातकालीन स्थिति में क्रेडिट का इस्तेमाल करने के लिए किसी आवेदन प्रक्रिया से नहीं गुजरना पड़ता जैसा कि, लोन लेने की स्थिति में होता है। पूँजी की आवश्यकता पड़ने पर ओवरड्राफ्ट खाते का इस्तेमाल करना बेहद सुविधाजनक और समय बचाने वाला होता है।

#4 शून्य प्री-पेमेंट शुल्क

बैंक से लोन लेने की स्थिति में, जितनी अवधि के लिए लोन लिया गया है उसे उसी अवधि में चुकाना होता है। यहाँ लोन का पूर्व-भुगतान करने पर कर्जदार (Borrower) को अतिरिक्त शुल्क (Prepayment Fee) देना पड़ता है, किन्तु ओवरड्राफ्ट खाते में ऐसा नहीं हैं यहाँ कोई निश्चित पुनर्भुगतान कार्यक्रम नहीं होता

अतः ओवरड्राफ्ट खाते के माध्यम से उधार ली गई राशि को एकमुश्त तौर पर भी चुकाया जा सकता है या व्यक्ति अपनी सुविधा के अनुसार निर्धारित समय सीमा के भीतर उसे अलग-अलग हिस्सों में भी चुका सकता है।

#5 आसान आवेदन प्रक्रिया

ओवरड्राफ्ट खाते के लिए आवेदन करना बेहद आसान है, कोई भी बचत (Saving) या चालू (Current) खाता धारक इंटरनेट बैंकिंग अथवा बैंक की मोबाइल एप्लीकेशन का इस्तेमाल करते हुए केवल कुछ मिनटों में अपना ओवरड्राफ्ट अकाउंट खोल सकता है और जरूरत के समय इसका इस्तेमाल कर सकता है।

#6 सुरक्षित क्रेडिट स्कोर

अच्छा क्रेडिट स्कोर किसी भी व्यक्ति या व्यवसाय के लिए बेहद जरूरी है, यह आपके वित्तीय प्रबंधन और व्यवहार को दर्शाता है। यदि आप अपनी आर्थिक जरूरतों को पूरा करने के लिए बैंक से लोन लेते हैं, तो बैंक इसकी जानकारी क्रेडिट ब्यूरो को देते हैं, जो आपके क्रेडिट स्कोर को प्रभावित कर सकता है।

इसके विपरीत ओवरड्राफ्ट की स्थिति में इसकी जानकारी क्रेडिट ब्यूरो को नहीं दी जाती है (जब तक कि, आप समय पर ओवरड्राफ्ट का पुनर्भुगतान करते हैं) अतः ओवरड्राफ्ट खाते के माध्यम से बिना अपने क्रेडिट स्कोर को प्रभावित किये क्रेडिट का इस्तेमाल किया जा सकता है।

क्रेडिट ब्यूरो और क्रेडिट स्कोर क्या है, कैसे काम करता है इस बारे में विस्तार से पढ़ें 👉 क्रेडिट स्कोर क्या होता है? क्यों जरूरी है? और इसे कैसे बढ़ा सकते हैं?

सार-संक्षेप

ओवरड्राफ्ट (Overdraft) वित्तीय संस्थाओं खासकर बैंकों द्वारा अपने ग्राहकों को प्रदान की जाने वाली एक सेवा है, जो ग्राहकों के खाते का शेष शून्य होने के बाद भी बिलों का भुगतान जारी रखने या पैसे निकालने की अनुमति देती है। किसी व्यक्ति या व्यवसाय के लिए आपात स्थिति में यह सुविधा बेहद उपयोगी हो सकती है।

इसमें कोई दो राय नहीं है कि, ओवरड्राफ्ट एक सुविधाजनक वित्तीय उपकरण है किन्तु इसका विवेकपूर्ण तरीके से उपयोग करना और इससे जुड़े शुल्कों के बारे में जागरूक रहना प्रत्येक खाताधारक के लिए बेहद महत्वपूर्ण है। क्रेडिट लाइन प्रदान करने वाले विभिन्न वित्तीय उपकरणों जैसे क्रेडिट कार्ड, ओवरड्राफ्ट आदि का इस्तेमाल करने में एक बेहतर आर्थिक प्रबंधन की समझ खासा जरूरी है।